税理士事務所をお探しなら、北区・赤羽のエスコート税理士法人へ。大田区・蒲田にも事務所があり、東京都内を中心に、埼玉県南部・神奈川県東部に対応。

<本社>東京都北区赤羽2-19-7 リームメンヒル201

<蒲田事務所>東京都大田区西蒲田5-27-18 蒲田ビル201

お気軽にお問合せください

03-5939-9401

営業時間 | 9:30〜18:00(土日祝除く) |

|---|

NPO法人の設立

設立の流れ

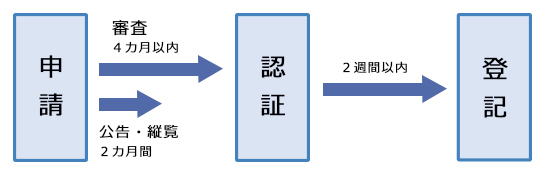

NPO法人を設立するためには、営利企業と異なり、まず申請書を所轄庁に提出し、認証を受けることが必要です。提出された書類の一部は、受理した日から2カ月間公衆の縦覧に供し(自由に見てもらい)、市民の目からも点検されます。

所轄庁は、申請書を受理した日から4カ月以内に認証又は不認証の決定を行い、書面により通知します。設立の認証後、申請者が、主たる事務所の所在地において設立の登記を行うことで法人が成立します。設立の登記は、設立認証の通知があった日から2週間以内に行う必要があります。登記自体はおおむね1週間程度で完了します。設立の手続きは、認証のための申請書を用意してからおおむね5ヵ月程度かかることになります。

所轄庁の審査期間は、所轄庁によっては短縮しているところがあるほか、千葉市では、国家戦略特区(地方創生特区)に正式指定され、縦覧期間が2カ月から2週間に短縮されています。

認証の基準

認証は、次の要件を満たすことが必要です。

- 特定非営利活動を行うことを主たる目的とすること

- 営利を目的としないものであること

- 社員の資格の得喪に関して、不当な条件を付さないこと

- 役員のうち報酬を受ける者の数が、役員総数の3分の1以下であること

- 宗教活動や政治活動を主たる目的とするものでないこと

- 特定の公職者(候補者を含む)又は政党を推薦、支持、反対することを目的とするものでないこと

- 暴力団又は暴力団、若しくはその構成員、若しくはその構成員でなくなった日から5年を経過しない者の統制の下にある団体でないこと

- 10人以上の社員を有するものであること

これらの要件のポイントは確認します。

特定非営利活動とは?

特定非営利活動とは?

次の頁を参照ください。

なお、特定非営利活動に必要な資金や運営費に充てるために、特定非営利活動に支障がない限り、特定非営利活動に係る事業以外の事業(その他の事業)を行うことができます。

営利を目的しないとは?

営利を目的しないとは?

「営利を目的としない」とは、団体の構成員に対し収益を分配したり財産を還元したりすることを目的としないことです。特定非営利活動にかかる事業で利益を得てはいけないということではありません。NPO法人の制度についてもっとも誤解の多いところです。 NPO法人の永続的な活動のためにも毎年度一定の利益を確保することが望ましいでしょう。

社員とは?

社員とは?

ここでいう「社員」とは、社団の構成員で総会の議決権を有する者のとこです。をいわゆる一般的な意味での「正社員」や「派遣社員」などの従業員のことではありません。一般的には「社員=正会員」となります。

政治活動の範囲

政治活動の範囲

「政治活動」には、具体的な施策の提言や推進は含まれません。

設立後の届出

設立の登記が完了しますと、無事NPO法人の設立が完了します。完了後に設立の届け出があります。主に所轄庁宛のものと、税務官庁宛のものに区分されます。

所轄庁宛…設立登記完了届出書

税務官庁(都道府県税事務所/市町村)…法人の設立届出書

その他、収益事業を開始した場合や給与の支給がある場合にも所轄税務署へ届出を行います。

収益事業を行う場合…収益事業開始届出書

給与の支払いを行う場合…給与支払事務所の開設届

NPO法人の運営・管理

役員

NPO法人には、役員として理事3人以上、監事1人以上を置かなければなりません。理事のうち代表は、「理事長」または「代表理事」とするのが一般的です。注意していただきたいのは、役員の親族(配偶者・三親等以内の親族)は役員の総数の1/3を超えて就任できません(NPO法21)。また、監事は理事・職員を兼務できません(NPO法19) 役員の任期は上限が2年(再任可)で、役員に変更があれば、所轄庁へ届け出を行います。この変更とは、役員の交代(辞任)だけでなく、再任・住所変更なども含まれます。

また、役員への報酬は、役員総数の1/3以下の者のみ受け取ることができます。法人税法上、役員報酬は定期同額等が求められますので、収益事業を行う場合は注意が必要です。

総会

最低年1回は総会(通常社員総会)を開催しなければなりません。その他、臨時総会や定款で理事会などを定めている場合は、法律・定款に則り適切に開催することが必要です。

事業報告書

NPO法人は、毎事業年度末から3か月以内に所轄庁に事業報告書等を提出しなければなりません。事業報告書等は次の書類となります。所轄庁の処分(認証取り消し)で事業報告書等の未提出は多いですので注意が必要です。

①事業報告書等提出書

②事業報告書

③活動計算書(当分の間収支計算書でも可)※1

④貸借対照表※1

⑤財産目録

⑥前事業年度の年間役員名簿

⑦前事業年度末日における社員のうち10人以上の者の名簿※2

※1 これらには注記表も含まれます。

※2 すべての社員を記載する必要はありません。

登記・認証

登記は、定期的に発生するものと、定款の変更などの場合にのみ発生するものに区分されます。

定期的に発生するもの

①資産の総額の登記…毎事業年度末から2か月以内に資産の総額(資産-負債)の登記を行います。

②役員の変更…理事の氏名・住所・資格は登記事項ですので、再任・交代などで登記事項の変更が生じた場合には、主たる事務所の所轄法務局へ2週間以内に変更の登記を行います。

定款の変更を行い場合も原則として認証手続きが必要です。ただし、事業年度や役員の定数に関する事項など些細な変更は所轄庁への届け出のみで認証は不要です。この定款の変更で事務所の所在地の変更など、登記事項に該当する事項の変更の場合は、変更の登記を行います。

NPO法人の設立・運営に関するご相談は

当税理士法人では、以下のような様々なNPO法人のサービスを提供しております。お気軽にお問い合わせください。

- 設立の手続きを依頼したい

- 事業報告書の作成を依頼したい

- 認証・各種手続きを依頼した

お問い合わせお見積りご依頼はこちらをクリック